Poco a poco, pero irreversiblemente van cayendo temores de compra a través de canales no presenciales (desde ATM bancarios o Vending de todo tipo de productos, a transacciones por Internet), al tiempo que la oferta es cada vez más extensa y las experiencias más positivas.

Poco a poco, pero irreversiblemente van cayendo temores de compra a través de canales no presenciales (desde ATM bancarios o Vending de todo tipo de productos, a transacciones por Internet), al tiempo que la oferta es cada vez más extensa y las experiencias más positivas.

Formas de pago con mayor seguridad y trazabilidad, riqueza de medios de presentación, oportunidad y facilidad de la propuesta (geolocalización, 24×7, correlación de la misma con otra operación, etc.), son elementos que apoyan esa tendencia.

Solo en España, las ventas por internet experimentaron en 2013 un crecimiento cercano al 18%, donde el 48% de los clientes optaron por el pago más tradicional (transferencias o contra reembolso), mientras otro 28% lo hicieron a través del TPV de un banco, y el 24% restante recurrió a pasarelas de pago virtuales (como PayPal, Money bookers, ClickAnbuy, etc…). Un estudio realizado por la agencia de marketing online Kanlli, en colaboración con el Foro de Economía Digital, identificó que el 91% de las empresas esperaban que 2014 no solo se aumentara este ritmo de crecimiento, también que el ticket medio aumentara en más del 10%. Estos incrementos no solo proceden de mercados locales, algunos de ellos de la propia internacionalización de sus ventas, con un apoyo cada vez más profesional y fiable de las empresas de logística. (Visión futuro del comercio)

Esta tendencia española es muy cercana a los mercados internacionales, en este caso liderada por el mercado Asia-Pacífico que, por primera vez superó en 2013 al mercado de América del Norte en ventas on-line, con crecimientos superiores al 18,3% (eMarketer).

Esta tendencia española es muy cercana a los mercados internacionales, en este caso liderada por el mercado Asia-Pacífico que, por primera vez superó en 2013 al mercado de América del Norte en ventas on-line, con crecimientos superiores al 18,3% (eMarketer).

El mundo de la Banca no está exento de estas tendencias y está inmerso en una transformación hacia los nuevos hábitos de los clientes, buscando integrar de forma óptima las experiencias de los nuevos canales no presenciales, aunque con algunos recelos todavía derivados de los posibles fraudes y a convertirlos en un canal real de ventas para sus clientes.

La aparición de nuevos competidores, desde sectores tecnológicos y que, de alguna forma, se adecuan más a las preferencias del público joven no hacen más que acelerar los cambios necesarios en un sector que, ya de por sí, es cada vez más competitivo y menos diferencial con el de consumo tradicional, y donde los bancos más innovadores apuestan por acercarse. (Interbank)

La consultora norteamericana Accenture (Junio 2014), realizó una encuesta sobre más de 4.000 clientes de bancos en Estados Unidos y Canadá, y más del 39% de los jóvenes entre 18 y 34 años, dijo estar dispuesto a cambiarse a un banco que solamente opere por Internet, y que no tengan más necesidad de ir a una sucursal física. Los clientes de más edad –entre 35 y 55 años- fueron más moderados y solamente la tercera parte (29%) estuvo de acuerdo en esa línea, algo que cayó por debajo del 16% entre quienes tienen más de 55 años.

El uso de las empresas tecnológicas como bancos comerciales, es una de las interrogantes de consumo en Estados Unidos más constantes, ya que los jóvenes parecen cada vez más dispuestos a hacer este tipo de compromiso en Internet y no en presencia de bancarios.

Los consumidores más jóvenes han decidido incluso qué proveedor de servicios en la web les gustaría más como operador bancario de confianza: Google se alzó con el 40% de las opiniones afirmativas, seguido por Amazon con el 37% y Apple con el 34%.

Sin embargo esa misma opinión cae por debajo del 25% cuando quienes opinan tienen más de 25 años y la gráfica desciende más fuertemente aún entre los mayores de 55 años.

Más de la mitad (55%) de la franja de menor edad querría también que la empresa les ayudara a la “gestión de procesos”, es decir, colaborara para comprar una casa o un automóvil, e inclusive aceptarían recomendaciones sobre precios, descuentos y otras advertencias. El 68% de los más jóvenes aparece además dispuesto a que el banco en Internet les haga “topes de gasto” y les tenga al tanto en tiempo real de lo que llevan gastado.

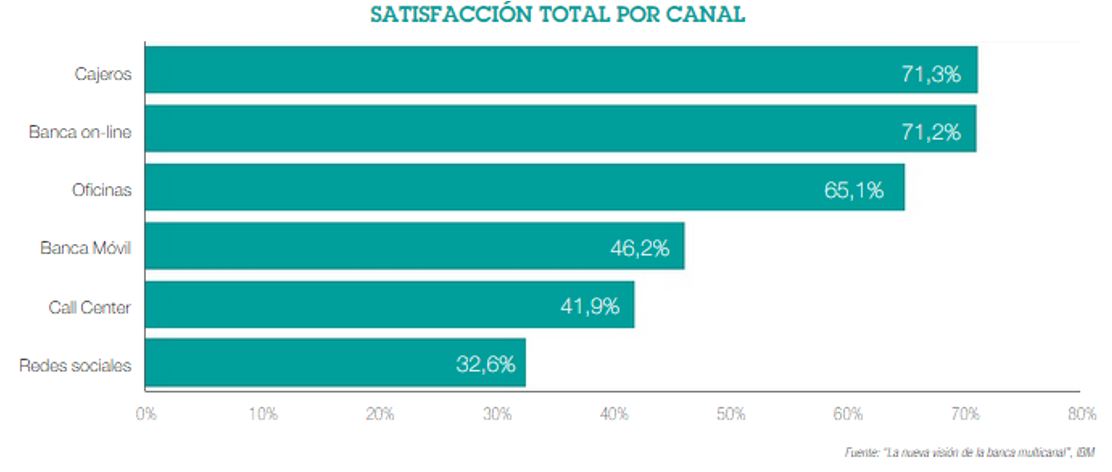

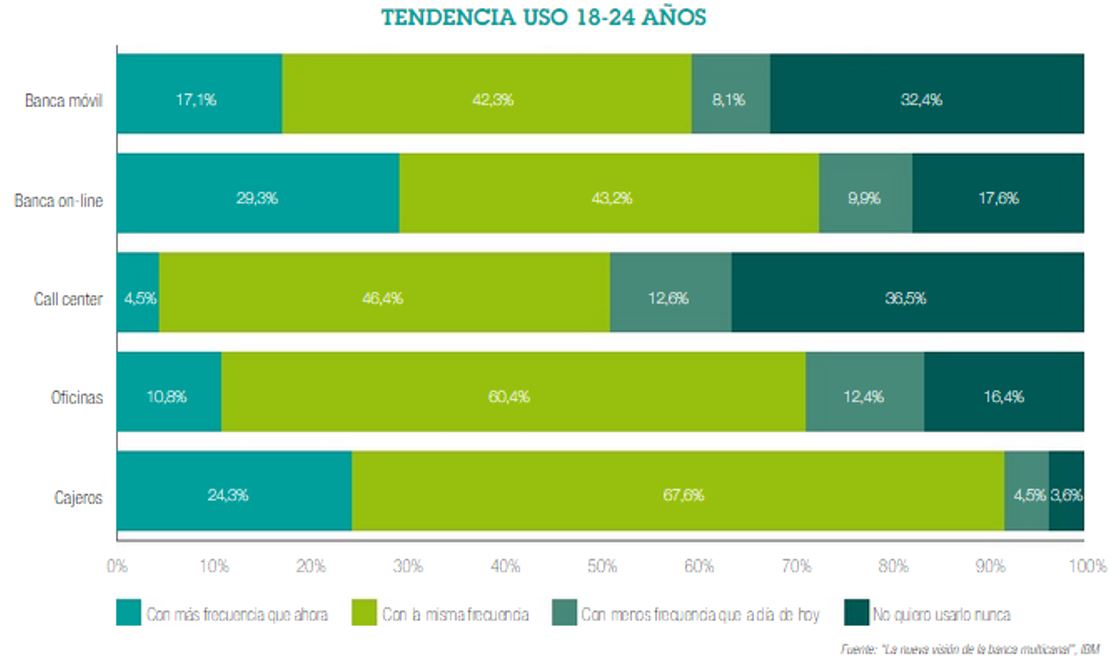

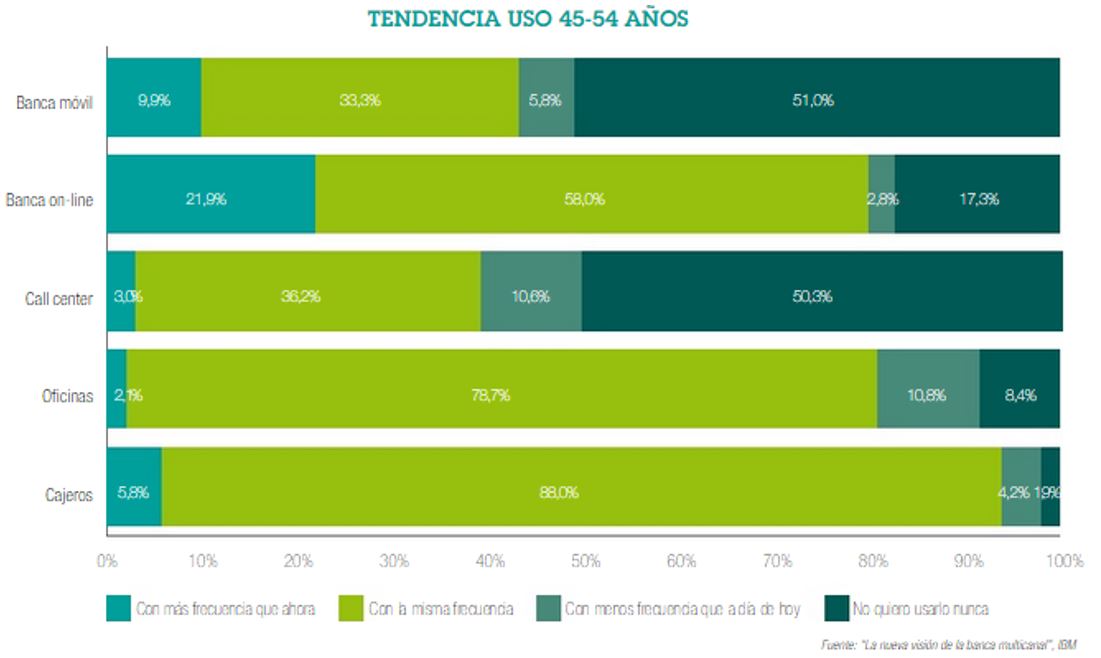

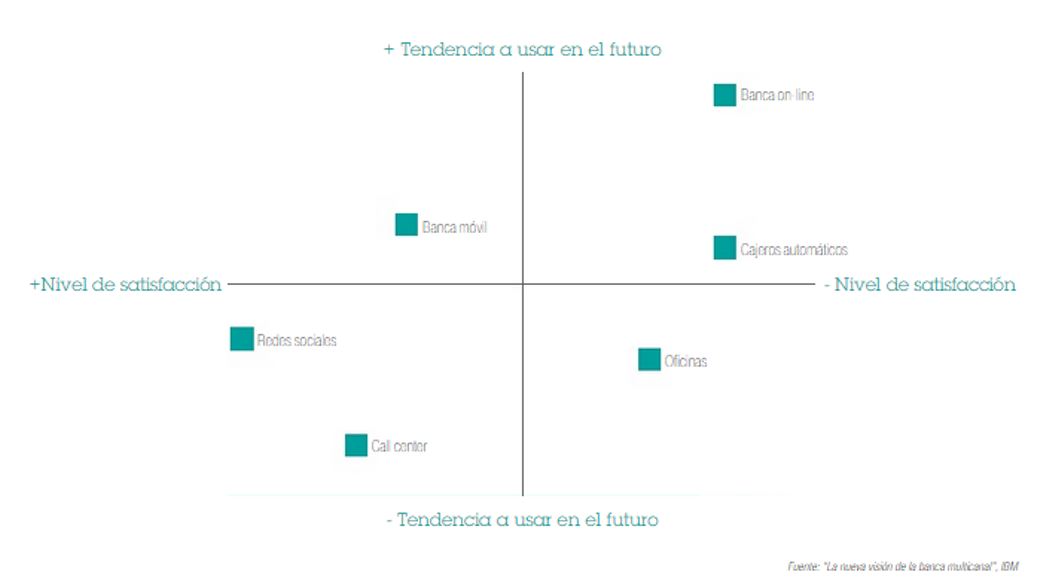

Por otra parte, IBM realizó un análisis entre usuarios del sector financiero, donde se obtenía una cada vez mayor satisfacción de los canales virtuales, en comparación con las agencias clásicas, así como una creciente intención de uso de los mismos.

Las tendencias de uso de estos canales varían en función de la edad, pero en todos los casos, su incremento demuestra que es preciso, no solo contar con ellos, sino que van a representar la verdadera batalla del futuro en el sector. Nuevos competidores, ágiles y tecnológicamente preparados, con capacidades de abordar un negocio multinacional, además de alianzas poderosas en el sector de consumo, hacen que muchos bancos se encuentren ahora envueltos en grandes proyectos para asegurar experiencias únicas en el uso de los mismos.

Las tendencias de uso de estos canales varían en función de la edad, pero en todos los casos, su incremento demuestra que es preciso, no solo contar con ellos, sino que van a representar la verdadera batalla del futuro en el sector. Nuevos competidores, ágiles y tecnológicamente preparados, con capacidades de abordar un negocio multinacional, además de alianzas poderosas en el sector de consumo, hacen que muchos bancos se encuentren ahora envueltos en grandes proyectos para asegurar experiencias únicas en el uso de los mismos.

Pero esto no solo afecta a los canales a distancia, también existe una transformación en la forma en que se perfilan las nuevas oficinas, buscando una mayor eficacia a los contactos directos con los clientes. Entre esas modernizaciones están en adoptar estrategias menos distantes al cliente, siempre apoyadas por la tecnología que permite un menor riesgo a los asaltos y una mayor seguridad para los clientes, bancos más cercanos al comercio tradicional moderno con gran impacto en tecnologías multimedia y multicanal. (BBVA, ING Café )

Pero esto no solo afecta a los canales a distancia, también existe una transformación en la forma en que se perfilan las nuevas oficinas, buscando una mayor eficacia a los contactos directos con los clientes. Entre esas modernizaciones están en adoptar estrategias menos distantes al cliente, siempre apoyadas por la tecnología que permite un menor riesgo a los asaltos y una mayor seguridad para los clientes, bancos más cercanos al comercio tradicional moderno con gran impacto en tecnologías multimedia y multicanal. (BBVA, ING Café )

Algunos modelos pasan incluso por segmentar las propias oficinas y buscar el mix adecuado de ellas en áreas geográficas específicas.

- Oficinas compartidas con otras entidades financieras para reducir el coste de expansión y asegurar la presencia en mercados non-core.

- Oficinas de virtuales o autoservicio (solo internet, atm, kioskos), orientada a educar a los clientes en el uso de la banca por Internet mediante la asistencia de personal especializado.

- Oficinas franquiciadas, en las que es personal externo a la empresa la que presta servicios a los clientes.

- Oficinas especializadas en colectivos, como las oficinas especializadas en los segmentos de rentas altas, empresas o las oficinas de costa o de zonas turísticas.

- Oficinas en cobranding, orientadas a reducir el coste de la expansión y apalancarse en la marca de otras empresas no financieras.

- Oficinas de servicios, que permiten realizar determinadas actividades rápidas, como pago de servicios o cobros y están ubicadas en núcleos urbanos de alta densidad, con un menor coste logístico que las oficinas de servicios plenos.

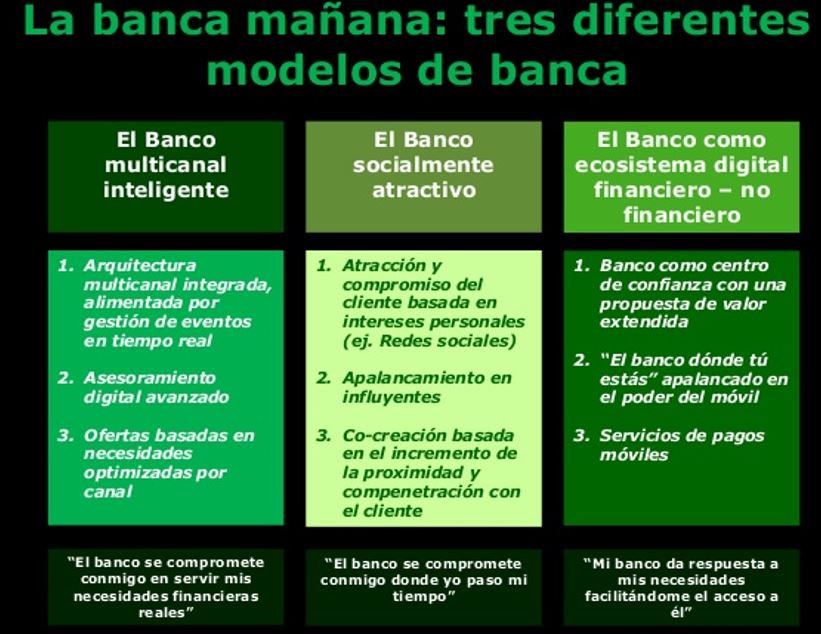

Como punto final, Accenture, en un análisis realizado para identificar el posicionamiento de la Banca en 2016, obtenía algunas visiones de esa tendencia, sugiriendo la necesidad de acercarse a los clientes del futuro con énfasis en tres grandes líneas, corresponsabilidad social, valor personalizado y tecnología útil y a distancia.

Los modelos de Banca evolucionan

Los modelos de Banca evolucionan

Banking 2016, Accenture (2012)

Me gustaría terminar este POST con una reciente entrevista realizada a Devin Wenig, presidente de eBay Marketplaces (Julio 2014) y que creo que ilustra el punto de vista de uno de los líderes en el mundo digital.

Me gustaría terminar este POST con una reciente entrevista realizada a Devin Wenig, presidente de eBay Marketplaces (Julio 2014) y que creo que ilustra el punto de vista de uno de los líderes en el mundo digital.

Pienso que hemos llegado a un punto de inflexión donde la tecnología es ahora tan penetrante y tan útil que estamos en una gran oportunidad. Y el mundo de comercio electrónico y clásico pueden perfeccionarse si combinamos ambos ya que el usuario está ya inmerso en la multicanalidad. No es sobre el teléfono o el escritorio o la tienda – es sobre todos ellos. Pienso que los dos últimos años pasados en particular han sido extraordinarios en el sentido que la tecnología ha rediseñado la industria de venta al público.

El comercio electrónico por muchos años era una tendencia interesante, pero se consideraba aparte o de mínimo impacto a lo que pasaba en la venta al por menor. Hoy aún no sabemos lo que el comercio electrónico quiere decir 100%. Ellos acaban de explotar juntos, el presencial y el on-line. Ahora, cada comerciante, cada minorista debe tener una estrategia multicanal (Omnicanal = Multicanal pero con experiencia integral y homogénea entre los diferentes canales) o no sobrevivirán en el futuro. Esto es ahora muy diferente si lo comparamos con tan solo hace 24 meses.

EL FUTURO DE LAS TIENDAS FISICAS

Debería decir que la muerte de la tienda ha sido enormemente exagerada. Habrá una gran transformación de los establecimientos de venta al público, pero no un final de ellos. Usted podría distanciarse, unir puntos y decir, » el líder mundial lo será usando solamente el comercio electrónico » y que » las tiendas están muertas » pero nosotros no pensamos que los consumidores quieren ese futuro. Pienso que a la gente le gusta hacer compras y les gusta la visita de tiendas. En las compras es tan importante el entretenimiento y compromiso, como la utilidad y oportunidad.

Pienso que las tiendas van a convertirse en centros de distribución y servicios, además de convertirse en una clave para consolidar la experiencia de los clientes. Las tiendas y calles peatonales van a integrar también un gran número de tecnologías. Piense hoy en los metros cuadrados que tiene que tener una tienda para atraer a la gente, para disponer del producto adecuado en el momento preciso, y además disponer de altos niveles de servicio. Esto es un modelo muy caro y muy ineficaz.

Lo que el comercio electrónico ha mostrado es que es un modelo mucho mejor desde el punto de vista de momento (oportuno) de acceso a las necesidades. Pienso que ese modelo puede complementar perfectamente a las tiendas y mejorar su rendimiento. Adoptando esas tecnologías podrán ofrecer ambos mundos, compras on-line, pero también la oportunidad de disfrutar del placer del contacto presencial, pero sin tener que usar tanto inventario en la tienda.

Ello puede reducir costes en inversiones inmobiliarias, donde la sala de exposiciones será mucho más pequeña, así como el inventario. Los centros presenciales serán centros de exposición, imagen de marca y distribución.

Entonces si pienso que van a existir tiendas, pero esto va a exigir una transformación, y será más rápido de lo que la gente piensa. Dentro de 24 meses, usted verá una reestructuración fundamental del modelo de venta al público – usted verá centros de distribución, economías locales, incremento de uso de la tecnología enfocada a las ventas y experiencias de compra, y un acercamiento muy diferente hacia el consumidor.

MÁS ALLA DE LA MOVILIDAD

Las últimas tendencias han mostrado que la movilidad es tremendamente importante, pero ahora parece que hemos superado el concepto de esa movilidad, que ya está inmersa en nuestra cultura. Hace unos años no había tablets ni smartphones, pero ahora nos movemos a un nuevo sistema de conectabilidad y compartición de información a través de dispositivos tecnológicos de todos los tamaños y formas.

Algunos de ellos pueden estar presentes en las tiendas, otros estarán sobre su muñeca, y algunos adicionales estarán en sus manos o bolsillos. Ya no sé muy bien que significa movilidad. Nadie tiene un departamento de electricidad en su empresa; nadie tiene tampoco un departamento de Internet – aunque si existiera hace unos años. Sospecho que dentro de 24 meses, nadie tendrá una estrategia de movilidad. Es muy probable que la estrategia sea de Omnicanalidad, uniendo dispositivos para conseguir una mayor experiencia en los clientes (Pedidos, entregas, reconocimiento, personalización, servicio al cliente etc. Son elementos que deberán estar conectados a través de la tecnología)

NUEVAS HABILIDADES

La creación de experiencias positivas a través de canales es increíblemente importante. Muchos minoristas han invertido sus vidas enteras pensando como construir una experiencia única en un canal, que es la tienda. Pero ahora, la clave es la comprensión como unirse con sus clientes principales a través de cada canal ellos quieran usar – no el modo que usted quiere que ellos se unan, pero el modo que ellos quieren unirse con usted – es una habilidad muy diferente.

Esto requiere de un nuevo concepto de la oferta (diseño y producto). Comprensión como hacer marketing en un mundo digital. Hay todavía muchos casos en los que observo el uso de la vieja escuela de marketing. Mucho es todavía sobre campañas de TV o conseguir que la gente acceda a las tiendas. Esto es todavía importante y no va a desaparecer, pero ya no es suficiente.

Pero la comprensión de cómo integrarse en un mundo donde explota la importancia de las redes sociales, cómo integrarse en las búsquedas de internet, cómo usar catálogos digitales o cómo optimizar todo lo anterior, requiere habilidades diferentes. Pienso que esto va a formar una parte principal de la hoja de ruta para los minoristas y comerciantes de todos los tamaños en el mundo entero.

INFORMACION COMO VENTAJA COMPETITIVA

El uso de varios canales tiene ventajas hoy; eBay, por ejemplo, tiene una ventaja de selección de oferta. Somos la tienda líder mundial y tenemos más cosas para la venta que nadie más. Pero pienso que esto va a desaparecer. Creo que en este mundo omnichannel que imaginamos, a efectos de planificación, todo podría estar a la venta en el mercado y disponible en cualquiera de los canales con los cuales podemos contactar a un posible cliente. Podría ser que nunca alcancemos este escenario, pero esta suposición es útil para planificar.

¿Qué hemos dejado en ese mundo? ¿Cómo compite usted y como construye una barrera alrededor de su negocio? Pienso que la respuesta es datos. Creo que la ventaja sostenible de un minorista o un negocio de comercio digital es la información. Lo que los datos pueden permitirle es unir ese inventario, con una amplia diversidad de opciones que todos podemos ver, hacia una experiencia sumamente relevante para el consumidor.

Mientras desde el punto de vista del comerciante la oferta puede parecer grande, del punto de vista de consumidor puede ser aplastante. En realidad no quiero hacer compras en una tienda con mil millones de artículos para la venta, solamente busco una cosa específica. Los datos son el modo de unir una ventaja de diversidad con consumidores que frecuentemente quieren la simplicidad.

Es más fácil decirlo que hacerlo, pero usted comienza ahora, en la industria, viendo los ejemplos realmente buenos de los negocios que usan datos como parte de su ventaja. Esto es una parte increíblemente importante de lo que tratamos de hacer aquí en eBay.

ARTE y CIENCIA

Buenos datos son tanto arte como ciencia. Hay mucha prensa sobre la ciencia; no hay tanto sobre el arte. Pero la verdad es que se precisa buen juicio y sentido común como parte del proceso. Yo podría crear un número infinito de segmentos y un número infinito de posibilidades de nuestros datos, pero la creación de un número infinito de posibilidades no es una estrategia procesable.

Usamos mucho juicio, y traemos el análisis cuantitativo para poder decir, » la forma correcta de mirar a nuestros clientes es ésta, no ésta otra, » aun cuando haya caminos infinitos que nosotros podríamos tomar. Tenemos a profesionales que tiene mucha experiencia. Hemos traído a personas a nuestros grupos de trabajo que en realidad hicieron cosas importantes controlando tiendas, ellos tienen perspicacia humana y buen juicio. Tenemos matemáticos brillantes que pueden controlar regresiones y estadísticas con su mejor conocimiento. Y en algún sitio en esa mezcla creamos perspicacias procesables, que es en realidad de lo que se trata ahora.

DATOS PEQUEÑOS

No es sobre grandes datos, es sobre pequeños datos. Los datos masivos son inútiles. Los grandes datos representan a grupos de personas y comportamientos masivos. Pero en el mundo que mencioné antes, es sobre mí uniéndose con usted, mi negocio que se une con usted. Usted no quiere ser la parte de los datos grandes y masivos comportamientos; usted solamente está queriendo comprar una camisa.

Y al final, todo esto es sobre manejo de pequeños datos. Esto es sobre perspicacias de comprensión de lo que puedo investigar sobre usted y que no sea intrusivo ni artificial. Hay luces tenues de éxito en ese camino. Yo no diría que la industria ha llegado. Para toda la retórica sobre datos, esto es un trabajo en curso, pero un trabajo críticamente importante.

¿PUEDE EL e-COMERCE INSPIRAR?

El comercio electrónico ha estado históricamente enfocado al uso efectivo de la búsqueda con el fin de resultar útil para encontrar el producto deseado. Sé que quiero exactamente esto, entonces lo puse en una barra de búsqueda, y lo pondré en un proveedor que confío, como eBay u otros. Y o encontraré el artículo o no, y si lo encuentro, lo compraré.

Las tiendas han tenido un elemento importante de descubrimiento. Voy a la tienda porque quiero una camisa, pero no estoy seguro de que camisa quiero, aunque puedo tener una idea, pero me gusta ver tendencias y moda. Y también me inspiro, en particular en categorías emocionales como moda.

El futuro de comercio digital trata de conseguir lo mejor de ambos. La búsqueda es todavía increíblemente importante para nosotros; la gente viene a eBay, ellos buscan algo. Pero tal como traemos a conservadores y personas que saben lo que quieren, ahora tenemos que crear colecciones de artículos hermosos y de moda- tratamos de estimular la inspiración y la imaginación. Queremos capturar un poco de lo que pasa en las tiendas, que es, » entré en una tienda para comprar una camisa, y también compré un par de pantalones – no sabía que lo quería pero me gustó y lo adquirí. » Nosotros vemos el verdadero éxito allí.

Es todavía pronto, pero no hay ninguna razón para que las compras digitales no pueden ser tanto útiles y oportunistas, como inspiradoras e imaginativas, y pienso que esto es la siguiente onda.

Deja un comentario

Comments feed for this article